Le métier de base d’une banque consiste à emprunter de l’argent à court terme – typiquement, le solde créditeur des comptes de ses clients [1] – pour le prêter à long terme – notamment sous forme de crédits immobiliers ou de prêts aux entreprises. C’est le principe même du métier ; c’est ce qu’on appelle de la transformation : les banques transforment une épargne à court terme en financements à long terme et, ce faisant, captent un écart de taux – la marge d’intérêts – qui correspond à la différence entre le taux auquel elles prêtent et celui auquel elles empruntent. C’est de cette manière, si l’on met de côté les commissions, qu’elles gagnent de l’argent.

Considérez, par exemple, le…

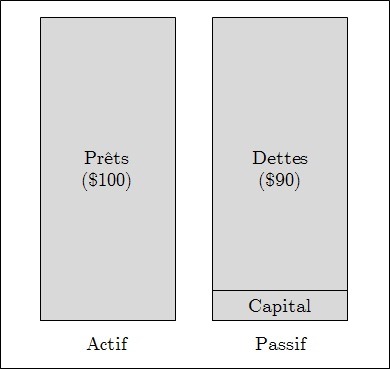

Bilan – très simplifié – de la banque ABC

À l’actif, on trouve $100 de prêts (immobiliers, à la consommation, aux entreprises… peu importe) accordés par la banque qui sont financés, au passif, par $10 de capital – l’argent des actionnaires – et $90 de dépôts – votre argent [2]. Dans cet exemple, la banque ABC fonctionne avec un effet de levier de 10x ; c’est-à-dire que le total de l’actif ($100) représente dix fois le capital ($10). En d’autres termes, lorsque la banque accorde un prêt à un de ses clients, elle finance ce crédit à hauteur de 10% avec l’argent de ses actionnaires et à 90% avec celui de ses déposants [3].

Imaginez que la banque ABC rémunère les comptes courants de ses déposants à hauteur de 0,5% et qu’elle prête à 3,5%. Dans ce cas, son portefeuille de crédits lui rapporte $3,5 par an ($100 x 3,5%) et ses dépôts lui coûtent $0,45 par an ($90 x 0,5%) : elle gagne donc $3,05 qui lui permettront de payer ses frais (les salaires par exemple) et, avec ce qui reste, de faire des bénéfices.

Les risques du métier

Naturellement, cette activité comporte des risques. Le premier, le plus évident, c’est le risque de crédit ; risque qui se matérialise quand un des clients à qui la banque a prêté de l’argent se révèle incapable de le rembourser. Par exemple, imaginons qu’un des clients de la banque ABC, à qui elle avait prêté $10 à 3,5%, connaisse des difficultés financières et ne paye plus les intérêts. Dans ce cas, la banque ABC ne touche plus que $3,15 d’intérêts sur son portefeuille de crédit ce qui réduit sa marge de $3,05 à $2,7. Avec un peu de chance, modulo ses autres frais, elle gagne encore de l’argent.

Mais si les difficultés du client sont vraiment très graves, il est aussi possible qu’il ne soit pas non plus en mesure de rembourser une partie du capital : si, par exemple, il ne peut rembourser que $6, c’est la banque qui va devoir compenser cette perte de $4 auprès de ses déposants en piochant dans son capital. Autrement dit, elle va perdre de l’argent et aura d’autant moins de capital pour rembourser ses déposants si un autre de ses débiteurs devait être à son tour en faillite. Au-delà de $10 de crédits non remboursés, les actionnaires sont définitivement ruinés et ce sont les déposants qui risquent d’y laisser des plumes.

Le second risque du métier, moins connu, c’est le risque de taux. La banque ABC, nous l’avons vu, prête $100 à 3,5% sur – mettons – 5 ans et finance 90% de montant en empruntant à 0,5% auprès de ses déposants. La difficulté vient du fait que le taux auquel elle prête est un taux fixe tandis que le taux auquel elle emprunte votre argent est susceptible de varier dans le temps – typiquement, si la banque centrale décide de faire remonter les taux. Dans notre exemple, si le coût des dépôts monte à 3,9%, la banque ABC perd de l’argent et commence à attaquer son capital.

C’est pour cette raison que les crédits à taux variables ou révisables sont toujours nettement moins chers que les crédits à taux fixes : lorsque vous acceptez de prendre un crédit indexé sur le niveau des taux à court terme, c’est vous qui prenez le risque de taux à la place de la banque (des mensualités plus élevée) et cette dernière peut donc se permettre de prendre une marge moins élevée. Naturellement, si la banque centrale fait trop remonter les taux, les emprunteurs endettés à taux variable risquent de se trouver en difficulté et on en revient au risque de crédit. C’est d’ailleurs précisément ce qui a déclenché la fameuse crise dite des subprimes.

Bank run !

Donc, quand une banque perd de l’argent, c’est l’argent des actionnaires qui passe à la trappe – du moins tant qu’il y en a [4]. Mais quand il n’y en a plus, quand le capital est déjà à zéro, ce sont les créanciers de la banque qui vont payer les pots cassés ; or, vous l’avez compris, vous êtes des créanciers de la banque. Bien sûr, notre banque ABC est tout à fait théorique : dans la pratique, les banques empruntent aussi de l’argent sur les marchés financiers (en émettant des obligations), aux autres banques (sur le marché interbancaire) ou auprès de la banque centrale... mais vous faites tout de même parti du lot.

Et voilà le problème : si, par hypothèse, 20% des crédits accordés par la banque ABC ne sont pas remboursés – c’est-à-dire que les $10 de capital sont déjà consommés – ce que savent tous les créanciers de la banque, c’est qu’il n’y aura pas assez d’argent pour rembourser tout le monde : certains d’entre eux vont y laisser des plumes. C’est pour cette raison que, quand une banque donne de sérieux signes de faiblesses, on assiste de temps en temps à un bank run ; c’est-à-dire que les déposants cherchent par tous les moyens à récupérer leur argent pour ne pas être les derniers (et donc les dindons de la farce) en cas de faillite. Naturellement, le bank run lui-même accélère la chute de la banque.

De ce qui précède, le lecteur aura compris que, pour le banquier, la gestion de ces risques et de l’effet de levier de la banque sont des conditions de survie et, partant, que les banques sont naturellement des institutions très prudentes qui, comme on dit, ne prêtent qu’aux riches. J’ai bien dit « naturellement ». Quand l’État s’en mêle, nous le verrons une prochaine fois, les banques peuvent tout à fait se transformer en gigantesques ballons de baudruche avec des effets de levier de l'ordre de 30x à 50x (Laiki Bank au 31/12/2011 par exemple...) et entraîner toute une économie dans leur chute.

---

[1] Lorsque vous déposez votre argent sur votre compte courant, vous le prêtez à la banque ; raison pour laquelle vous êtes rémunéré.

[2] Dans son rapport annuel, ce crédit que vous accordez à votre banquier apparait à la ligne « dettes envers la clientèle ».

[3] En réalité, la banque ne prête jamais l’intégralité de vos dépôts ; elle en garde une partie afin d’être sûre d’être toujours capable de vous rembourser et, accessoirement, la règlementation bancaire le lui impose.

[4] Et tant que l’État, la troïka ou les deux ne s’en mêlent pas…

Petit oubli, la banque prête beaucoup plus que l'argent des dépots: L'argent des credits est créé ex-nihilo (creation monetaire par le credit) et detruit au fur a mesure des remboursement. La banque doit respecter un ratio entre les credits emis et ses reserves (reserves fractionnaire).

RépondreSupprimerCet oubli est assez surprenant...

Anonyme,

RépondreSupprimerQuand une banque de la zone euro reçoit €100 de dépôts, elle peut prêter au maximum €99. C’est le principe des réserves obligatoires imposées par le BCE. À cette règle s’ajoute celle des ratios prudentiels (i.e. ratio de Bâle) qui impose un rapport entre les actifs ajustés du risque que la banque détient et son capital.

Ce qui vous donne l’impression que les banques commerciales créent de l’argent ex-nihilo, c’est que les crédits des uns deviennent les dépôts des autres. C’est le mécanisme du multiplicateur monétaire qui démultiplie la base monétaire par le crédit.

En fait, c’est une question de logique : si les banques pouvaient créer de l’argent à volonté, il n’y aurait jamais de bank run. N’est-ce pas ?

Le premier point est correct, mais ce qui me fait tiquer c'est l'ordre temporel que vous semblez admettre. La banque émet d'abord le crédit en tant qu'écriture comptable au passif et ensuite va chercher à se couvrir. Ce sont les crédits qui créent les dépôts, pas l'inverse. Les banques en réalité n'ont pas de réelles contraintes de réserves, et les variations de ces dernières n'influent que peu voire pas du tout sur les activité de crédit. D'ailleurs, le "multiplicateur monétaire" est essentiellement un mythe, la FED le reconnais ouvertement (“Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending. We conclude that the textbook treatment of money in the transmission mechanism can be rejected.” http://www.federalreserve.gov/pubs/feds/2010/201041/201041pap.pdf)

SupprimerIn fine la banque prête simplement lorsqu'elle trouve un emprunteur qui lui semble solvable, la couverture est une autre histoire (et qui est postérieure).

Hormis ces détails, merci pour ces vulgarisations et prises de positions toujours intéressantes et bien écrites! Keep up the good work !

Bonjour Jean et merci pour ce message.

SupprimerVous soulevez un point intéressant avec la dimension temporelle et je vais vous répondre via un autre papier. En substance, je pense que l’ordre des opérations n’a pas vraiment d’importance (i.e. ce ne sont ni les crédits qui créent des dépôts, ni les dépôts qui créent des crédits).

Sur le multiplicateur monétaire, je dirais que le mécanisme existe mais qu’en déduire une relation stable entre le BM et la MM relève effectivement du mythe. Je crois que, là-dessus, nous sommes d’accord.

Vous dites qu’« in fine la banque prête simplement lorsqu'elle trouve un emprunteur qui lui semble solvable, la couverture est une autre histoire. » Je suis d’accord sur la première partie mais pas sur la seconde : c’est la même histoire ; c’est même crucial. La capacité de la banque à lever du passif à un coût inférieur au taux auquel elle prête est justement le nœud du problème.

Ça fait plaisir d’avoir des commentaires de cette qualité ;)

re-Jean,

SupprimerVous écrivez que la banque "émet d’abord le crédit en tant qu’écriture comptable au passif et ensuite va chercher à se couvrir."

Vous vouliez-dire "en tant qu’écriture comptable à l'actif" n'est pas ?

Oui pardon, le prêt + les intérêts sont inscrits à l'actif en tant que receivables, le cash prété au passif s'il est transféré sur le compte de l'emprunteur. Je voulais simplement remarquer que les activités de crédit et de réserves sont relativement indépendantes, d'ailleurs le banquier du coin ne se soucie pas de trouver des réserves pour les crédits qu'il accorde: il sait que la banque s'en occupe ailleurs.

SupprimerJe suis d'accord, la banque va chercher à se couvrir à moindre taux soit sur l'overnight soit auprès de la banque centrale, de sorte que l'on retombe sur la situation que vous décrivez plus haut avec un profit sur l'écart de taux et les risques associés.

BàV

On n'est pas rémunéré sur un compte courant, de plus les dépôts sur un compte courant peuvent être retirés du jour au lendemain, cela fait 2 raisons pour lesquelles les banques ne devraient pas pouvoir se servir de ces fonds pour faire des prêts.

RépondreSupprimerAnonyme,

RépondreSupprimerÇa dépend qui est « on » : en Espagne, les banques payent environ 2,5% d'intérêts sur les comptes courants des particuliers (en moyenne, en décembre 2012).

Le risque de liquidité, ça se gère.

Décidemment, "on" est toujours les dindons de la farce, en France, "on" n a pas d'intérêts sur la plupart des comptes bancaires, mais je ne serais pas surprise d'apprendre en plus, qu'"on" est le pays où l'on paie le plus de frais bancaires.

SupprimerEt merci, pour vos rubriques.

@Anonyme

SupprimerNon, on paye plutôt peu ou pas de frais bancaire (en tout cas sur de nombreuses opérations), ce qui a toujours été la justification au non paiement d'intérêts sur les dépôts. En France, pour les particuliers, l'ouverture et la tenue d'un compte est gratuite, les chèques sont gratuits, dans de plus en plus de banque, les cartes de paiement sont gratuites, les virements également (si ce n'est pas le cas dans la votre, changez de banque), pas de frais de mouvement etc...

Remarquez que je ne dis pas que c'est la panacée : fondamentalement, il serait plus sain de payer les instruments bancaires à leur juste valeur et d'être rémunéré sur les comptes courants afin que cette fausse gratuité ne conduise pas à des choix anti-économiques. Par exemple, la gratuité quasi-imposé des chèques en France fait qu'on est un des rares pays à conserver aussi massivement ce moyen de paiement très couteux.

Bonjour

RépondreSupprimerVotre article est vraiment passionnant mais jai quand même une petite interaction provenant d'un novice sur le sujet.

Il me semblait que la différence entre un établissement financier comme la nef et une banque était qu'une banque pouvait prêter de l'argent qu'elle n'avait pas (ex nihilo).

Je pense avoir mal compris.

Pourriez-vous m'éclairer sur ce point ?

Johnoverip,

RépondreSupprimerSi les banques commerciales pouvaient créer de la monnaie ex-nihilo, elles ne pourraient matériellement pas faire faillite.